103万の壁、106万の壁、130万の壁

100万、103万、106万、130万、141万、150万

103万、106万、130万 パート・アルバイトで働く主婦の働き方に影響を与えている収入の壁の金額になります。パート収入の壁と一般的に呼ばれていますが、2016年10月から新しく106万円の壁が増え、更にややこしくなりました。

この収入の壁には税金と社会保険が混在しており、間違えて認識されている方が多いです。パート収入の壁による影響は、妻本人の税金・健康保険・厚生年金、夫の家族手当や税金です。妻のパート収入金額が変わることにより、家族全体の収入はどのように変化するのか、それぞれの壁について説明します。

2種類の扶養「税金・社会保険」

「私は扶養に入れるの?」「収入はどれくらいまで?」と、多くの方がこの疑問をもたれています。

扶養には税金と社会保険の2種類が存在し、全く違う制度になりますので、それぞれを別々に分けて考えないといけません。

①所得税・住民税の扶養

②健康保険・厚生年金の扶養

①所得税・住民税の扶養

パート主婦が夫の扶養(税金)に入る事により、夫の税金が安くなります。

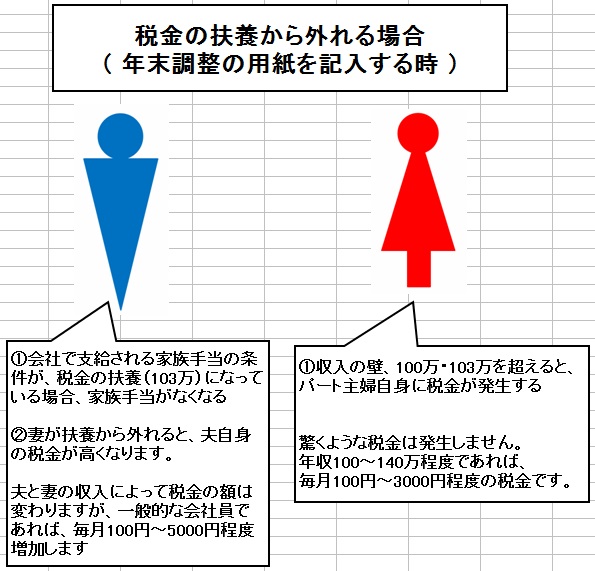

所得税・住民税に関係する税金に対しての扶養について、パート主婦が気をつけなければいけない壁は、「103万円の壁」です。あまり知られてはいないですが、100万の壁、141万の壁がありますが、あまりメリットがないので説明は省略します。2018年以降は、優遇措置で150万の壁がでてきます。

税金の扶養に入れるかを判断する103万円の壁は、パート主婦が1月1日から12月31日までの間に稼いだ収入だけで判断します。労働時間や日数は関係なく、一般的に支給される通勤費は収入から除きます。

【夫の影響】

妻が103万円を超えて扶養から外れると、夫の税金が高くなります。夫の収入・妻の収入によって変動しますが、夫にかかる税金は、毎月100円~1万円程度高くなります。一般的なサラリーマンであれば、毎月100円~5,000円ほど税金が高くなります。

また、夫が勤めている会社で支給される家族手当(配偶者手当)が、なくなる恐れがあります。多くの会社が採用している家族手当は、配偶者の収入が103万、又は130万以内で設定している場合が多い為です。夫が勤めている会社の就業規則や給与規定をご確認ください。

【パート主婦の影響】

合計100万を超えると収入金額に応じて所得税と住民税が発生しますが、驚くような税金は発生しないので心配無用です。100万を超えたところで数百円~数千円程度の税金が発生するだけですので、パート主婦への影響はほとんどありません。

②健康保険・厚生年金の扶養

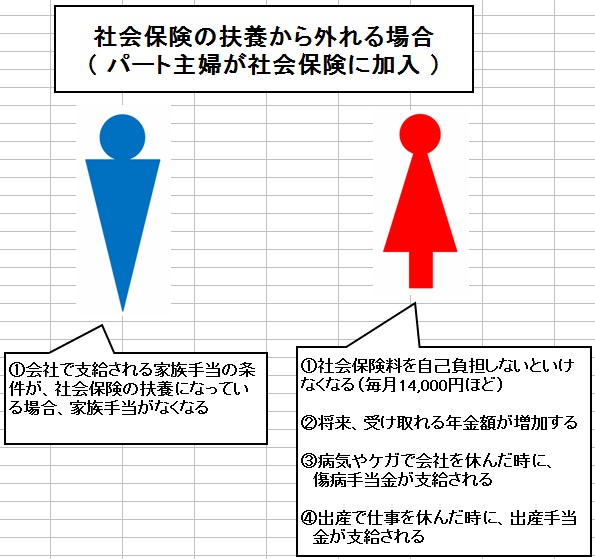

パート主婦が夫の社会保険の扶養に入ると、パート主婦自身の国民健康保険料と国民年金保険料の支払いが無くなります。

扶養から外れる(パート主婦が社会保険に加入する)事になれば、パート主婦自身が勤務先の社会保険に加入し、厚生年金と健康保険料を負担しなければいけません。また、社会保険は2重で加入できないため、パート主婦が社会保険に加入すれば、必然的に夫の社会保険の扶養から外れます。

社会保険の扶養や加入について、パートで働く主婦が気をつけなければいけない壁は、「130万円の壁」と、新しくできた「106万の壁」になります。

130万の壁

パート主婦は年収にかかわらず、労働時間が正社員や一般社員のおおむね4分の3(おおよそ週30時間)以上であれば、妻自身が社会保険に加入し、厚生年金と健康保険料を負担しなければいけません。社会保険は2重で加入できないので、妻自身が社会保険に加入すれば、必然的に夫の社会保険の扶養から外れます。

労働時間が正社員のおおむね4分の3以上(週30時間)を時給で換算すると、年収130万前後になることから、130万の壁と呼ばれております。

106万の壁

社会保険に加入しやすくするための新しい制度になります。

平成29年11月時点では、パート主婦の勤務先の従業員数が501人以上の場合だけ、106万の壁が発生します。500人以下の企業でお勤めの場合は、130万の壁だけ気にしてください。

パート主婦が501人以上の企業で勤務している場合、下記の全ての条件があてはまれば、パートやアルバイトでも社会保険の加入が義務づけられました。扶養から外れたくない方は、勤務先が500人以下の会社で働くことで、今までと同じ働き方(130万の壁)で扶養に入り続けることが可能です。

•所定労働時間が週20時間以上

•勤務期間1年以上ある見込み

•月額賃金が8.8万円以上

•学生は対象外

•勤務先の従業員が501人以上の企業

上記条件の上から3つ目に設定されている収入を年間で換算すると、毎月8.8万円の12ヶ月分が、106万円前後になることから、106万の壁と呼ばれております。

【パートで働く主婦の影響】

夫の扶養(社会保険)としていた期間は、パート主婦の社会保険料の負担は0円です。パート主婦が社会保険に加入し、夫の扶養から外れた場合、パート主婦の給与から厚生年金と健康保険料が天引きで徴収されます。

徴収される金額は、月14,000円程度です。収入が増加するにつれ、厚生年金と健康保険料の金額が徐々に増加していきます。

【バリバリ働く夫の影響】

夫が勤めている会社での家族手当(配偶者手当)が、なくなる恐れがあります。

多くの会社が採用している配偶者手当は103万、又は130万以内で設定している場合が多いです。念の為、就業規則や給与規定をご確認ください。

メリット

パート主婦が勤務先で社会保険に加入し、夫の扶養から外れた場合

①将来、受け取る年金額が増加する。

②病気やケガなどで会社を長期間休むことになれば、傷病手当金が支給されます。働けない日が3日以上継続すると、4日目から傷病手当金が支払われます。傷病手当金は、給与の約3分の2の金額を受け取る事ができます。

③出産で仕事を休んだ時には出産手当金がでる。出産で会社を休んだ期間に給与の支払いが無かった場合、日額の約3分の2の手当てを受け取る事ができます。

デメリット

パート主婦が勤務先で社会保険に加入し、夫の扶養から外れた場合

①毎月10万くらいの収入であれば、健康保険料と厚生年金の合計金額は、毎月14,000円程度を負担しないといけません。

②夫の勤務先の家族手当の要件に妻の収入の上限があれば、家族手当が支給されない。たいていの会社は、妻の収入の上限103万円、又は130万円で設定されている。

また8.8万円以上や106万円以上になるかを判断する時に、次のような賃金は含めなくても良いとされております。

・ 残業代(全て)

・ 休日労働の賃金(全て)

・ 深夜労働の賃金(通常勤務が深夜であれば割増部分)

・ 通勤手当

・ 家族手当

・ 精勤手当

・ 皆勤手当

・ 結婚手当などの臨時的な賃金

・ 賞与(ボーナス)

実情

税金の扶養はボーダーラインの収入金額が1円でも超えると扶養から外れますが、社会保険の扶養に関しては、収入金額や労働時間のボーダーラインを越えたからといってすぐに扶養から外れることはありません。

社会保険担当者がボーダーラインの判定をしていない、今月はボーダーラインを超えたけど来月は越えない予定だから手続きはまだしない、これくらいであれば大丈夫か・・など、社会保険の判定基準は曖昧です。

その他、そもそも会社自体が社会保険に加入していないケースがあり、加入したくても加入できないなどがあり、非常にグレーな部分になりますので、勤務先の管理体制をご自身で判断しなければいけません。

Pingback: 配偶者控除・配偶者特別控除の改正での注意点 150万の壁 社会保険の106万の壁・130万の壁